【保育無償化】いくら保育料が安くなるか調べてみた【100万円越え】

保育無償化で、実際にいくら保育料が安くなるのか、家計的には増税分は保育料減少分でペイできるのかを調べてみました。

まずは、そもそも保育料がどのように計算されるのか復習しましょう。

保育料の決定方法

保育料は住民税所得割で決まる

毎月の保育料は、世帯の住民税所得割を元に算出されます。

「住民税所得割」とは、サラリーマンなど会社に勤めている人であれば、毎年5月ごろに会社経由で配布される「給与所得等に係る特別区民税・都民税 特別徴収税額の決定・変更通知書」に書いてある、特別区民税の税額控除前所得割額から調整控除額を引いた金額となります。

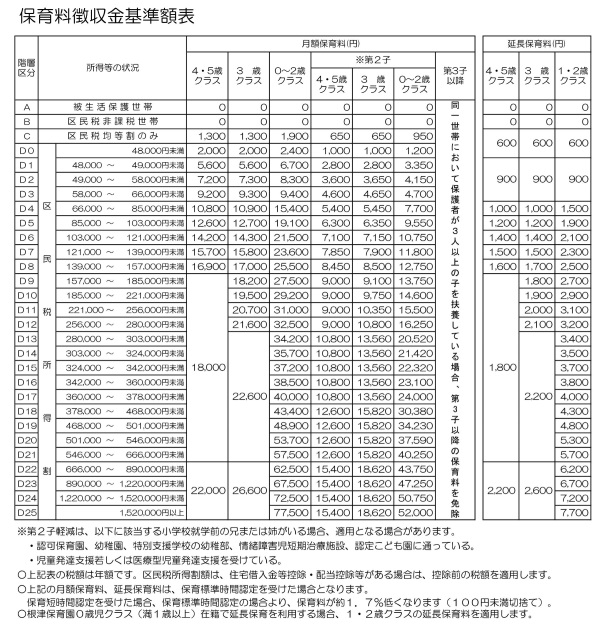

「住民税所得割」が分かったら、各市町村の保育料徴収金基準額表を見ましょう。

以下は文京区の例ですが、「住民税所得割」 によって、D0~D25のランクに分かれており、そのランクごとに月額の保育料が決定されます。

保育料の見直し時期

保育料は「住民税所得割」で決まると書きましたが、住民税所得割のもとになる、実際に支払った住民税について考えてみたいと思います。

住民税の納税額は、1月から12月までの1年間の所得をもとに計算され、翌年の6月から翌々年の5月にかけて納付しています。

給与明細を見たときに、6月から急に住民税の税額が変わって驚いた経験があるのではないでしょうか?

一方で、保育料は、6月から納付する新しい住民税額が反映されるのは9月からになります。

9月からは見直し後の住民税所得割をベースに、保育料を支払うという事です。

このように、実際に住民税を支払った期間と、保育料の改定時期が異なるため、毎年4月分から8月分までは、前々年の1月から12月までの所得に基づく住民税額により決定した保育料を支払う事になります。

また、当然4月に子供が進級すると保育料が変わる場合も有りますので、「毎毎年4月と9月に保育料が変わる可能性が有る」という事を覚えておいてください。

非常に分かりづらいので、実例を紹介します。

| 期間 | 保育料計算のベース |

| 2019年4月~8月 | 2018年度の住民税所得割(2017/1-12に納税した分) |

| 2019年9月~2020年8月 | 2019年度の住民税所得割(2018/1-12に納税した分) |

| 2020年4月 | 子供の進級により保育料改定の可能性 |

| 2020年9月~2021年8月 | 2020年度の住民税所得割(2019/1-12に納税した分) |

| 2021年4月 | 子供の進級により保育料改定の可能性 |

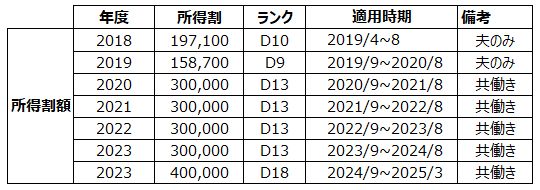

我が家の場合

来年以降は見込みですが、我が家の場合は以下の通りです。

2017年、2018年は妻が産休育休を取得していましたので、妻の収入はゼロ、当然住民税も納付していません。

よって、世帯の所得割は私の物のみとなり、これをベースにしたランクが2020年8月まで適用されます。

妻は2019年より仕事復帰していますが、これが保育料に反映されるのは2020年9月からと、1年半程度のDelayがある事が分かります。

2018年から2019年で所得割が減少しているのは、年収が減ったわけでは無く、第二子出産にともなう医療費増加に対して、確定申告をして医療費控除を受けた為です。

参考までに、住宅ローン控除は対象外です。住宅ローンを払っていて住民税が減っても、保育料の算出には考慮されません。

保育無償化でいくら安くなるか

我が家のケースで実際に試算をしてみました。

前提条件として以下を置いています。

- 2019/4~2019/8は第2子が1歳未満であるため、「出産」の減額適用となり、第1子の保育料ランクが3段階引き下げられD7となる。

- 第2子は、第1子が卒園するまでは「第二子」の減額適用となり通常の半額になる。これは、保育無償化後も継続する見込みである。

- 保育無償化に伴い、3歳児クラスに進級後は無償となる。

上記のように、総額で120万円もの減額になることが分かりました。

平均して月々2万円弱の減額、単月で見ると3万円以上浮く月も有りますので、これはかなり大きいですね。

保育無償化:93万8380円

旧制度 :221万4300円

差額 :127万5920円

もちろん、無償になるのは基本保育料の部分のみですので、別途給食費や教材代金などは別途かかってくるような話も有ります。

それでも、総額100万円程度の減額メリットは硬いのではないかと考えています。

第二子減額の継続可否や、その他の減額申請については、別記事をご覧ください。

消費増税分はペイするか?

保育無償化の財源は消費増税であり、当然私たちも増税分を納税することになります。

この増税分と、保育料の減額分で家計に与える影響はどちらが大きいのか考えてみたいと思います。

保育園時代だけで考える

2019/10から第2子が卒園する2025/3まで66カ月ありますので、保育料減額のメリットを硬めに見て100万円とすると、月々15,151円です

これを、税率アップ分2%で割ると、757,575円。

つまり月々75万円買い物をしなければ、保育料減額効果の方が大きいという事になります。

当然ながら、余裕で消費増税分はペイしますね。

今後の人生で考える 新築物件購入

今後の人生で、家を買うタイミングがあるかもしれません。

例えば6,000万円の家を新築で購入した場合、増税分2%ですので120万円を今回の消費増税に伴い支払う必要が出てきます。

おや?保育料の減額分と相殺されてしまいましたね。。

このほかにも、当然生きていくために消費を続けると考えると、新築物件を買った場合、消費増税は保育料減額だけではペイしない、という結論になるのかもしれません。

今後の人生で考える 中古物件購入

もちろん、家の購入を中古にすれば消費税はかかりませんので、このあたりの戦略も重要になりそうです。

中古物件を購入する場合は、日々の消費だけで考えることになります。

例えば月々25万円の消費をするとすると、保育料減額のメリットを硬めに見て100万円、2%の税率アップ分で割ると5000万円ですので、5000÷25で200か月=16.66年分に相当します。

今から16年ですので、40代後半ごろまでの消費増税分は、今回の保育無料化で元を取った、といえるかもしれません。

また、海外赴任時は消費税はかかりませんので、海外赴任がある場合はさらに先の消費税まで元を取ったことになります。

よって、新築物件を買わない場合でも、50代以降の消費増税分は、単純に負担増になる=ペイしないという事になります。